20 • JANVIER 2015 •

INFORME AFFAIRES,

Le MENSUEL

économique d’ici

L’entreprise Polycor, spécialisée

dans l’extraction et la transforma-

tion de la pierre, vient de redevenir

une propriété québécoise majori-

taire. Le leader en pierre naturelle,

dont le siège social est situé à Qué-

bec - mais qui possède plusieurs

carrières et emploi 47 personnes

au Saguenay–Lac-Saint-Jean- a

obtenu l’aide de PNC Mezzanine,

filiale de la banque PNC à Pitts-

burgh en Pennsylvanie, pour ra-

cheter la totalité du capital de son

ancien actionnaire français et afin

de rembourser l’investissement

du Fonds de solidarité FTQ.

Considéré comme l’un des plus

grands groupes nord-américains

C’est donc grâce à un financement

de plus de 20 millions de dollars que

Polycor reprend le contrôle de sa

gestion. Le rachat fut rendu possible

grâce à PNC Mezzanine, une institu-

tion reconnue pour sa vision à long

terme et qui partage les ambitions

de croissance de Polycor. « En plus

de cette nouvelle collaboration avec

PNC Mezzanine,

nous

sommes

fiers de redevenir

majoritaires dans

la gestion de

notre entreprise

qui continue à

se

démarquer

à l’échelle mon-

diale.

Notre cœur est

au Québec et en

Amérique et nous

désirons

faire

grandir

notre

entreprise avec

cet héritage », a

souligné Patrick

Pérus, président

et chef de la di-

rection de Poly-

cor. Polycor tient

à remercier le

Fonds de Solida-

rité pour sa fidéli-

té au cours des 20 dernières années.

Ce partenariat a vu naître un chef de

file de l’industrie et a créé plus de

320 emplois, dont 240 au Québec.

Une croissance

soutenue

Depuis 2011, Polycor a enregistré

une croissance de plus de 10% par

année. Uniquement en 2014, des

ventes de 60 millions de dollars ont

été conclues, dont 70 % sont liées

à l’exportation. Propulsée par un

marché prometteur, Polycor entend

poursuivre son expansion au cours

des prochaines années. En effet, la

reprise du marché de construction

américain, combinée à la baisse de

la valeur du dollar canadien et aux

faibles coûts de l’énergie, offre des

perspectives intéressantes pour sou-

tenir la croissance

des activités du

géant des pierres

naturelles. « Il y a

des opportunités

de croissance et

d’acquisitions sur

ce marché très

fragmenté.

Le

partenariat avec

PNC Mezzanine

nous permettra

d’être bien outil-

lés pour saisir ces

opportunités », a

conclu M. Pérus.

À propos

de Polycor

Fondé en 1987

et ayant son

siège social à

Québec, Polycor

fournit des pro-

duits de pierres

naturelles à travers l’Amérique du

Nord. Polycor transforme le granite,

le marbre, le calcaire, la pierre à sa-

von et maintenant le verre recyclé en

tranches, tuiles, mosaïques, produits

d’aménagement paysager et bor-

dures. L’entreprise produit plus de

1,5 million de pieds cubes de blocs

bruts par année.

Pour informations:

INDUSTRIE MINIÈRE

Polycor redevient

une propriété québécoise

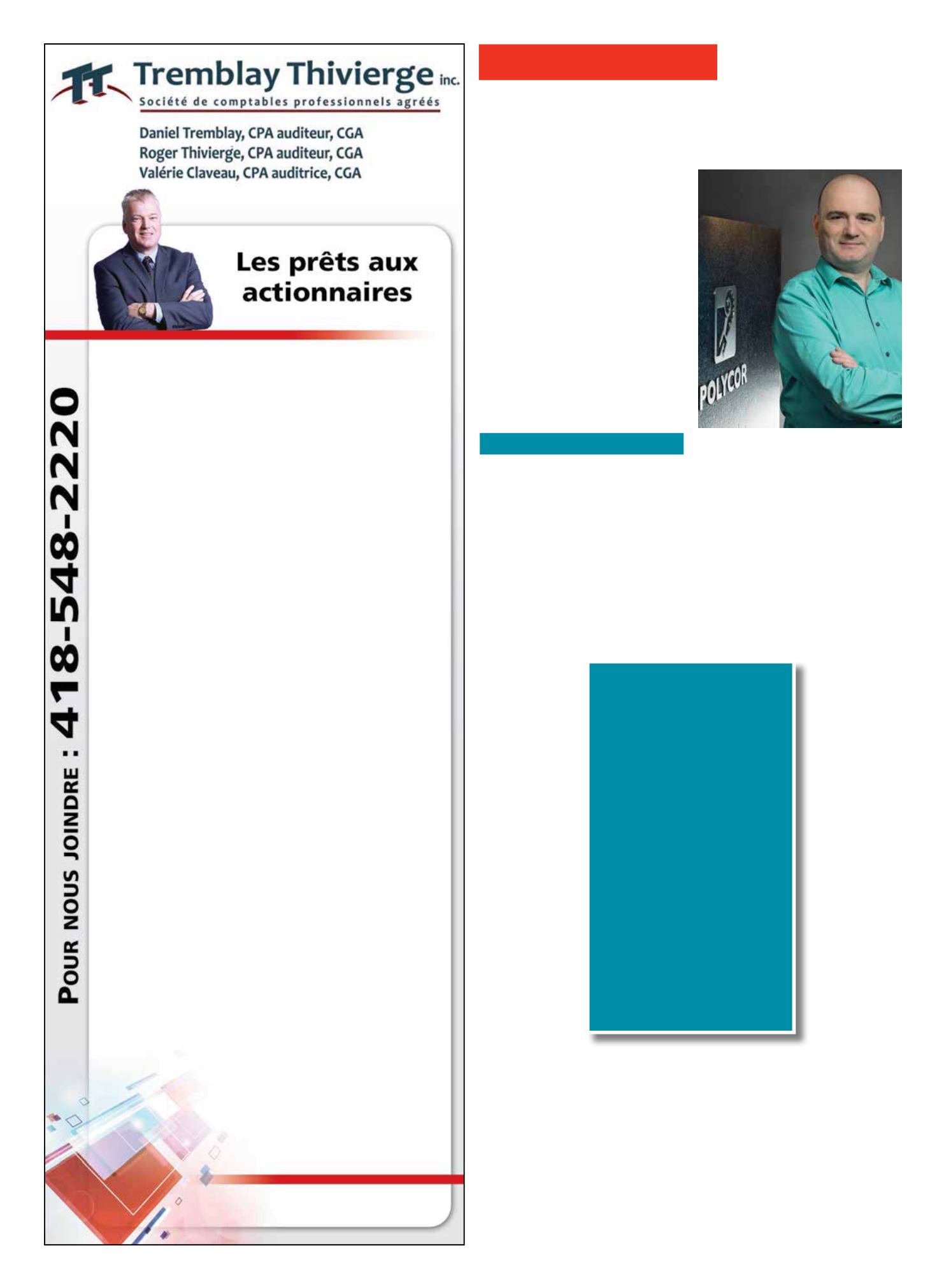

Patrick Pérus, président et chef de la

direction de Polycor, l’un des plus grands

groupes nord-américains spécialisé dans

l’extraction et la transformation de la pierre

naturelle.

(Photo: courtoisie)

En vertu des règles relatives aux prêts consentis aux actionnaires de la Loi

de l’impôt sur le revenu (LIR), si vous êtes actionnaire d’une société et que

vous obtenez un prêt de la société (ou contractez une dette à son endroit),

vous pouvez être tenu d’inclure

le montant total du prêt

dans votre re-

venu. La même règle peut s’appliquer si vous avez un lien de dépendance

ou êtes affilié avec un actionnaire (par exemple, l’actionnaire est votre

conjoint, votre enfant, etc.) et que vous obtenez un prêt de la société.

De toute évidence, la règle peut être assez dure puisqu’un prêt n’est logi-

quement pas considéré comme un revenu. Heureusement, diverses excep-

tions s’appliquent, comme il est décrit ci-dessous. Lorsqu’une exception

s’applique, le montant de capital du prêt n’entre pas dans votre revenu.

Cependant, si le prêt porte un intérêt nul ou inférieur au taux d’intérêt

prescrit, vous pouvez être tenu d’inclure dans votre revenu un avantage

théorique au titre de l’intérêt.

Les principales exceptions sont les suivantes :

Première exception : dans le cours normal des activités de la société

ou dans le cadre d’une entreprise de prêt d’argent

Les règles relatives aux prêts consentis aux actionnaires ne s’appliquent pas

si la dette de l’actionnaire a été contractée dans le cours normal des acti-

vités de la société, dans la mesure où une entente «de bonne foi» a été

conclue pour son remboursement dans un délai raisonnable. Par exemple,

si un actionnaire emprunte de l’argent ou achète un bien à la société et

que ce type de transaction est typique des activités normales de la société,

l’exception devrait s’appliquer.

Deuxième exception : remboursement dans le délai précisé

Cette exception s’applique si vous obtenez un prêt et le remboursez

en

totalité

avant la fin de l’année d’imposition de la société suivant l’année

au cours de laquelle l’emprunt a été contracté.

Du fait de cette exception, vous pouvez avoir près de deux ans pour rem-

bourser. Par exemple, si l’année d’imposition de la société se termine le 30

juin et que vous avez obtenu un prêt en juillet 2014, vous aurez jusqu’au 30

juin 2016 pour le rembourser.

Troisième exception : obtenir l’emprunt en qualité d’employé

La troisième grande exception s’applique si vous êtes également un em-

ployé de la société, et qu’il est raisonnable de conclure que vous avez obte-

nu le prêt en votre qualité d’employé

et non pas

d’actionnaire. De plus,

si vous êtes un «actionnaire déterminé» (détient 10% ou plus d’actions de

quelques catégories) de la société, le prêt doit être utilisé pour l’une des

fins suivantes :

1) acheter une maison pour l’habiter (et non pour la louer)

2) acheter des actions non émises de la société ou d’une société liée; ou

3) acheter une automobile qui sera utilisée aux fins d’un emploi.

Si vous n’êtes pas un actionnaire déterminé, vous pouvez utiliser le prêt à

n’importe quelle fin.

Un «actionnaire déterminé» est essentiellement une personne qui détient

10% ou plus des actions de quelque catégorie de la société (et, à cette fin,

vous êtes réputé détenir toutes les actions détenues par des proches ou

d’autres personnes ayant avec vous un lien de dépendance).

Enfin, pour que cette exception s’applique, une entente de bonne foi doit

être conclue pour le remboursement du prêt dans un délai raisonnable.

Remboursement du prêt

Si aucune des exceptions ne s’applique et que vous êtes tenu d’inclure le

prêt dans votre revenu, vous obtenez une déduction dans l’année du rem-

boursement.

203G01-15

Polycor possède

plusieurs carrières au

Saguenay–Lac-Saint-Jean :

Le granite Noir Cambrien,

la carrière principale avec

installations permanentes.

Le granite Noir Taillon,

une carrière située à

Saint-Henri de Taillon.

Le granite Canadian

Violetta, une carrière située

à Métabetchouan.

Le granite Astra

et Brun Kodiak, deux carrières

situées à proximité de

Saint-Ludger-de-Milot.

Le granite Vert Laurentien,

une carrière située dans le secteur

du Mont Apica.

Le granite Polychrome,

une carrière située à La Baie

par Guy Bouchard